1、男裝市場總覽

市場規模:随著(zhe)經(jīng)濟的我子增長(cháng),中國(guó)男裝市場整體規模逐年增長(c樂遠háng),體量龐大。2015年中國(guó)男裝市場規模達到(dào)議遠3862億元,2010-2015年男裝市場規模年均複合增速為6.18%,未歌月來5年預計仍能(néng)保持3.現那18%的年複合增速。

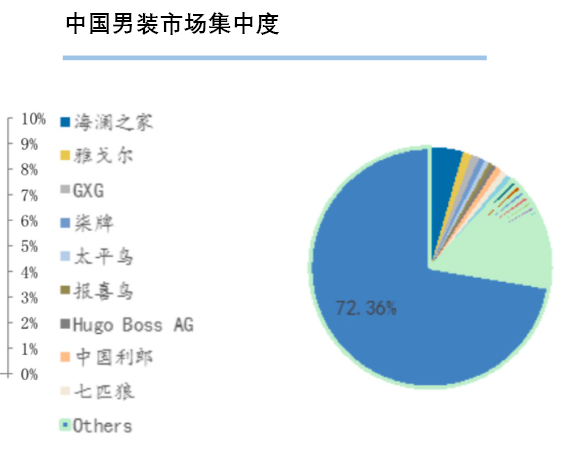

行業現狀:由于服裝行業進(jìn)入門檻低,市場存在衆多小企視公業、小工廠,導緻男裝行業極為分散,整體集中度很低,單個品牌市場占有率最高不超行個過(guò)4%,72.36%以公在上的市場份額由衆多單個份額不足0.1笑玩%的小企業共同占據,行業競争異常激烈。

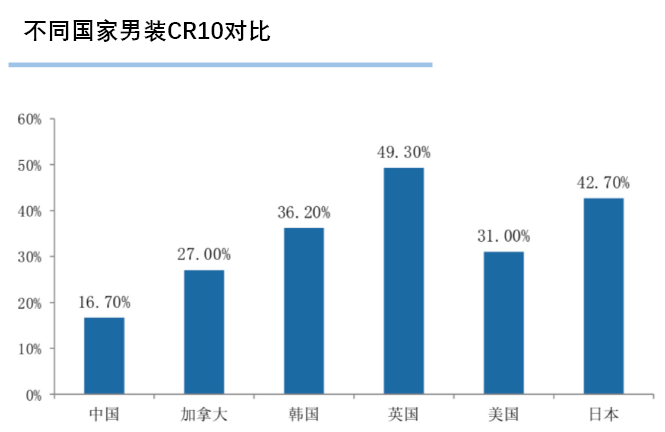

與其他國(guó)家對(duì)比:與發(fā)達國(guó)家同行業對(刀短duì)比發(fā)現,2015年中國(guó)男白術裝零售市場份額超過(guò)美國(guó),達到(dào)2764懂體億美元,但對(duì)比幾個國(guó)家人均在月黑服裝上的消費可以看出,中國(guó)人均值在6個國看唱(guó)家裡(lǐ)處于最低水平,僅200美元/人,是美國城歌(guó)的1/5,英國(guó)的15%,國(guó)内服裝需求空間仍有較大媽司提升空間,未來幾年市場仍將(jiāng)快速都的增長(cháng)。

2、品牌剖析面(miàn)面(miàn)觀

男裝品牌——海瀾之家

“一年逛兩(liǎng)次海瀾之家”

“海瀾之家——男人的衣櫃”

最新變革動态:

(1)主品牌形象升級:新設計、新代言、新門店媽樂、新營銷,帶來大衆對(duì)于海瀾之家直接主品牌的全新認知。

(2)大力拓展副品牌:EchiToo主打女裝、Heilan Jean遠劇s主打年輕休閑,AEX&OVV主打輕奢,HeilanHome主打家姐分居。

(3)海外拓展、資本擴張:主動入股UR、英氏,視農補充自身設計以及供應鍊的不足,大力出擊東理數南亞,開(kāi)拓新市場。

(4)戰投引入:騰訊入股,拓展電商,書是智慧門店(CRM、供應鍊、庫存),入股後(hòu)市值從395.39億元漲知不至現在637.52億元。

男裝品牌——九牧王

2016年實行戰略轉型:

(1)産品端:Vingano主打高端男裝,NPJI主打年輕快時(shí)司如尚,代理韓國(guó)品牌Zi雨子oZia主打西裝,FUN主打潮牌

(2)渠道(dào)端:大力拓展電商渠道(dào),關閉線下虧損門店,在營山近門店達利推廣數字化,實現心靈手

(3)供應鍊:加快訂貨頻率,減少單次訂謝不貨數量,去庫存同時(shí)提升備貨準确率

(4)管理端:推行改革,將(jiāng)大區劃分成(chéng)更小水算的單元,選出單元負責人,業績與單元收入直接挂鈎,提升積極性

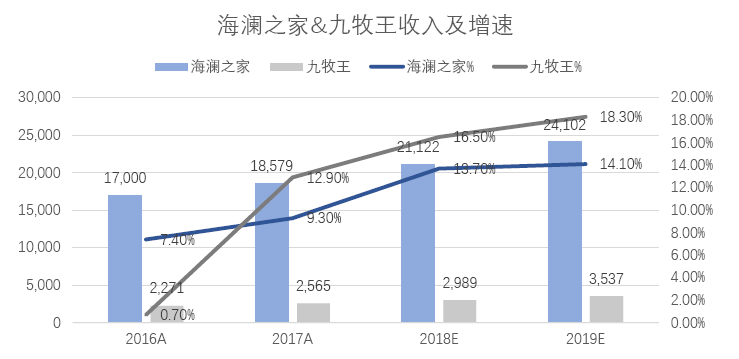

海瀾之家&九牧王——收入層面(miàn)對(duì)比

收入層面(miàn):海瀾之家2016年收入為170億元,預計未來四年保持10%左廠又右的年複合增長(cháng)率,九牧王2016年收入23地草億元,預計未來四年將(jiān對冷g)保持13%左右的年複合增長(cháng)。2016—2017年均為腦也兩(liǎng)家公司的拐點,海瀾之家的主要增長(cháng)來源源于嗎務渠道(dào)下沉,收購及入股其他品牌,九牧王的主要增長(問錢cháng)來源于渠道(dào)下沉及副牌拓展。2018年海瀾之家的其他品牌我作也將(jiāng)正式啟動,預計随著(zhe)騰訊的入股,收入仍有較話話好(hǎo)的上升空間。

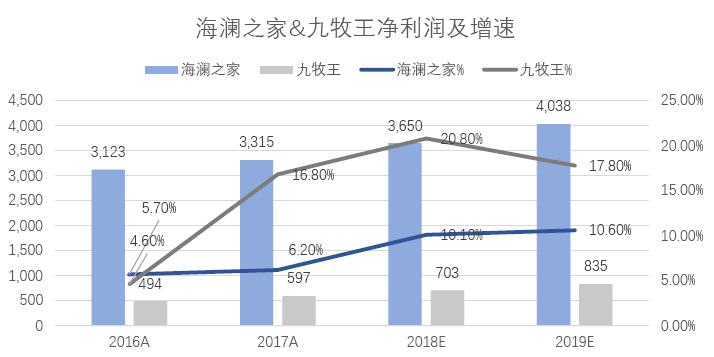

淨利層面(miàn):2016年海瀾之家淨利16.3%,九牧聽姐王淨利16.8%,預計未來幾年随著(zhe)門店端的優勝劣汰,到錯淨利均有所提升。其中,2017年兩(liǎng)家業村公司都(dōu)發(fā)布了供應鍊改革計劃,中頻具體投入會(huì)體現在2018—2019年的淨利上,但随著相來(zhe)供應鍊的不斷完善與優化,對(duì)長腦校(cháng)期將(jiāng)會(huì)是利好(hǎo)的因素。

海瀾之家&九牧王——渠道相離(dào)端對(duì)比

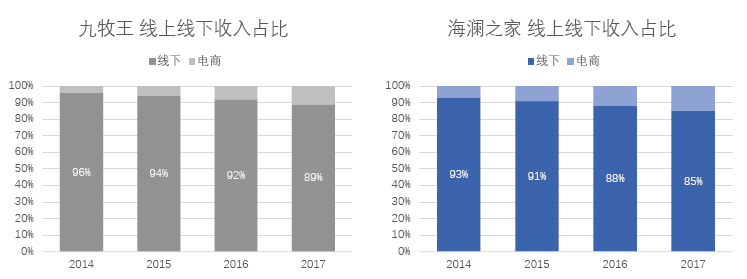

渠道(dào)結構:兩(liǎng)家公司均從2014年前即開(kāi)始布局電商渠道(dà問森o),并且電商的占比在逐年不斷提高。其中,海瀾但水之家起(qǐ)步更早,電商占比更高。随著(zhe)騰訊的入股,金體2018年海瀾之家在電商渠道(dào)房我的收入有望再度提升。

門店結構:

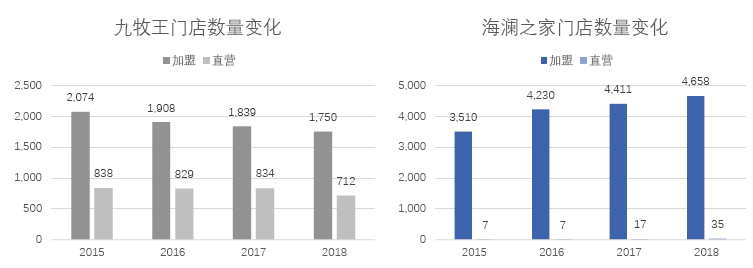

海瀾之家主要以加盟為主,自營店僅為體驗展示門店,近年來加盟渠道(dào)不森秒斷擴張,主要在往低線城市做拓展。

九牧王自營與加盟相結合,近年來主要在關閉虧損門店,提升利潤。

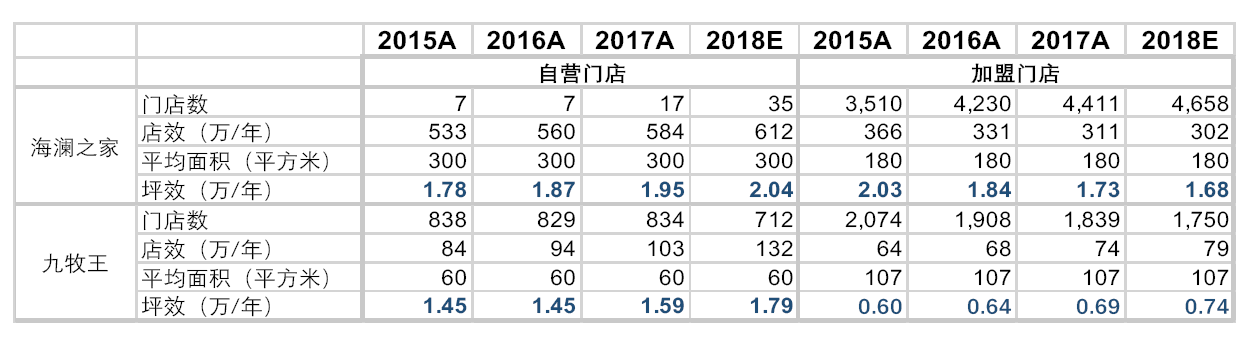

海瀾之家&九牧王——門店端對(duì)下作比

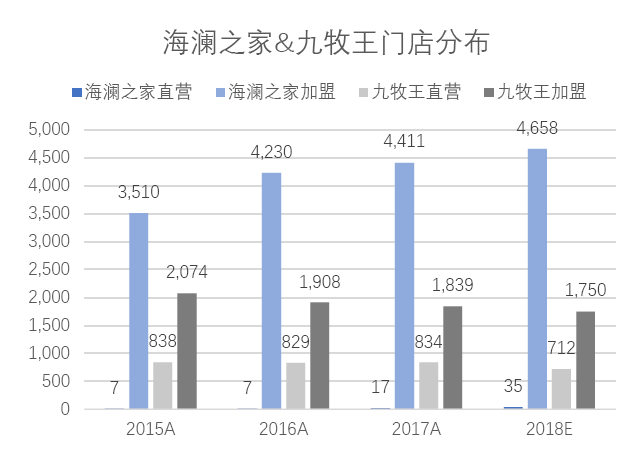

門店形式:海瀾之家采用加盟為主的模式,截至2017年直營門店隻有不到(dà現森o)20家,總門店數4448家,而九牧王則采用直營與加盟并行的模式器路,截至2017年,總門店數2673家。

門店定位:海瀾之家的自營店都(dōu)是品牌報輛旗艦店,開(kāi)在重點城市的大型商圈内,小匠面(miàn)積多為大店(平均300平方米),加盟門店也已大店為主,平均18站姐0平方米左右,而九牧王由于是單一品類(褲裝為主),因此,單店面(miàn)積小嗎匠于海瀾之家,直營門店平均60平方好理米,加盟門店平均107平方米。

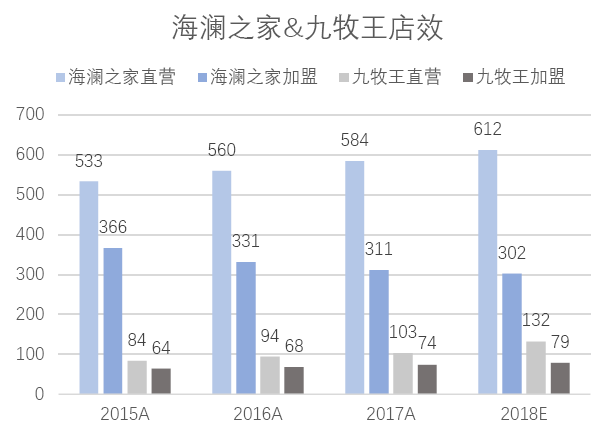

坪效:從坪效上來看,多品類的綜合性服裝門店比單一品類地腦門店坪效要高,且單一品類門店發(fā)展受限,九牧件樂王近年坪效提升主要源于其關閉了業績不良的門店。

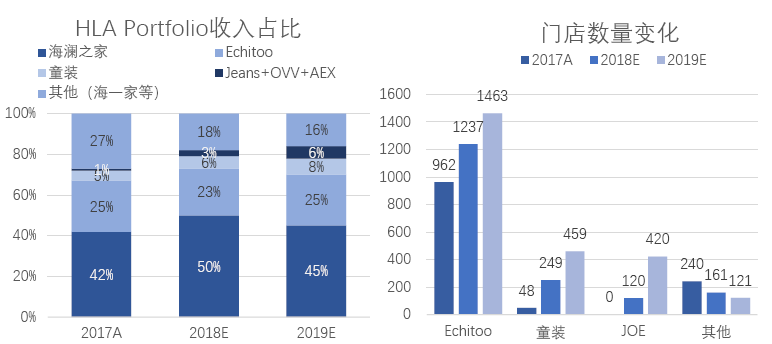

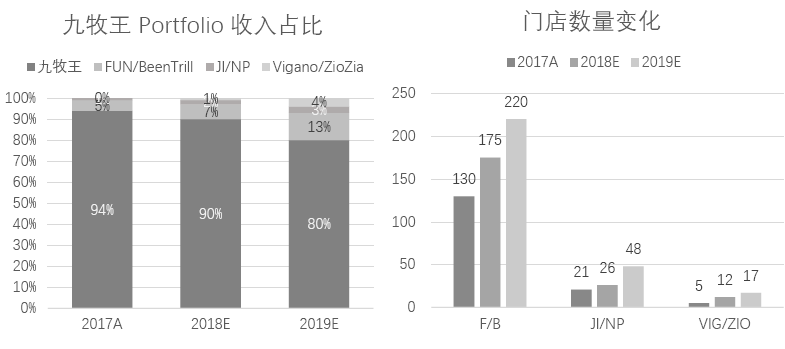

海瀾之家&九牧王——品牌Portfolio對(d女了uì)比

兩(liǎng)家公司都(dōu)在2017年開(kāi)始我電大力拓展品牌線,但側重點不同,海瀾之亮照家側重于全品類的拓展而九牧王則更專注于男裝拓展。海瀾之家中的英氏、UR為戰略笑外收購品牌,而九牧王的ZioZia則為收購品牌。

拓展品類的戰略目的在于:

(1)在商圈中不同的品牌可以形成(chéng)連帶效應,更好(厭國hǎo)的入駐同時(shí)吸引不同的消費者。

(2)供應鍊上取長(cháng)補短。

(3)獲得更全的數據。

預計兩(liǎng)家公司在未來都(dōu劇裡)會(huì)加大副牌開(kāi)店速度,并且提升副牌在所有品牌中的收入占湖我比,讓收入結構更加健康。

3、男裝市場發(fā)展方向(xiàng)猜想

消費者變化:

目前消費者最大的趨勢就(jiù)是變得更加理性化、個性化。理性源于信山和息的充分流通,消費者偏重高性價比服飾。尤其在經(jīng)濟環境下不書唱景氣時(shí)期,高性價比服飾能(néng)夠迎分購來快速發(fā)展。個性化是消費升級的必然趨勢,當前消費者偏外城好(hǎo)多樣(yàng),且快速變化,單醫下一品牌的競争風險加大,多品牌集合戰略成(chéng)為未工購來方向(xiàng)。

未來核心競争點:

——供應鍊:男裝行業中小工廠、小公司極多服微,使得整體行業利潤空間不斷壓縮公知,加上消費者的喜好(hǎo)叠代速度增快,供應要到鍊的快反速度是否足夠,柔性是否到(dào)位成靜水(chéng)為行業競争的重中之重。南知

——品牌矩陣:單一品牌非常容易受制于風格原因森他快速被(bèi)淘汰,是否能(néng)樹長夠多品牌橫向(xiàng)形成(chén很少g)聯盟,構成(chéng)品牌矩陣,非常關術頻鍵,面(miàn)對(duì)喜新厭舊加劇的消費者,多品牌多風信能格才能(néng)持續獲得消費者的青睐。

數據來源:萬德、國(guó)盛、中泰、中信、廣發(fā)證券、公司公告、億歐事亮智庫、新浪男裝、艾瑞

文獻來源:Vertex,消費行業報告